Отражение учета основных средств в лизинг

Учёт основных средств, полученных в лизинг, один из самых запутанных процессов в 1С:ЕРП. Одно и то же оборудование одновременно числится и как арендованное, и как будущее собственное.

Ниже — разбор реального кейса. Организация взяла производственное оборудование по договору лизинга с последующим выкупом. ОС поставлено на баланс лизингополучателя, по нему уже введены остатки в историческую базу. Проводим через все четыре ключевых инструмента подсистемы «Внеоборотные активы» — и разбираем, где чаще всего ломается учёт.

Договор аренды: точка входа и главный источник настроек

Когда клиент пришел к нам с задачей, первое, что мы обнаружили: документы по аренде в системе есть, а договора нет. Поступление услуг по аренде оформлялось вручную, без привязки.

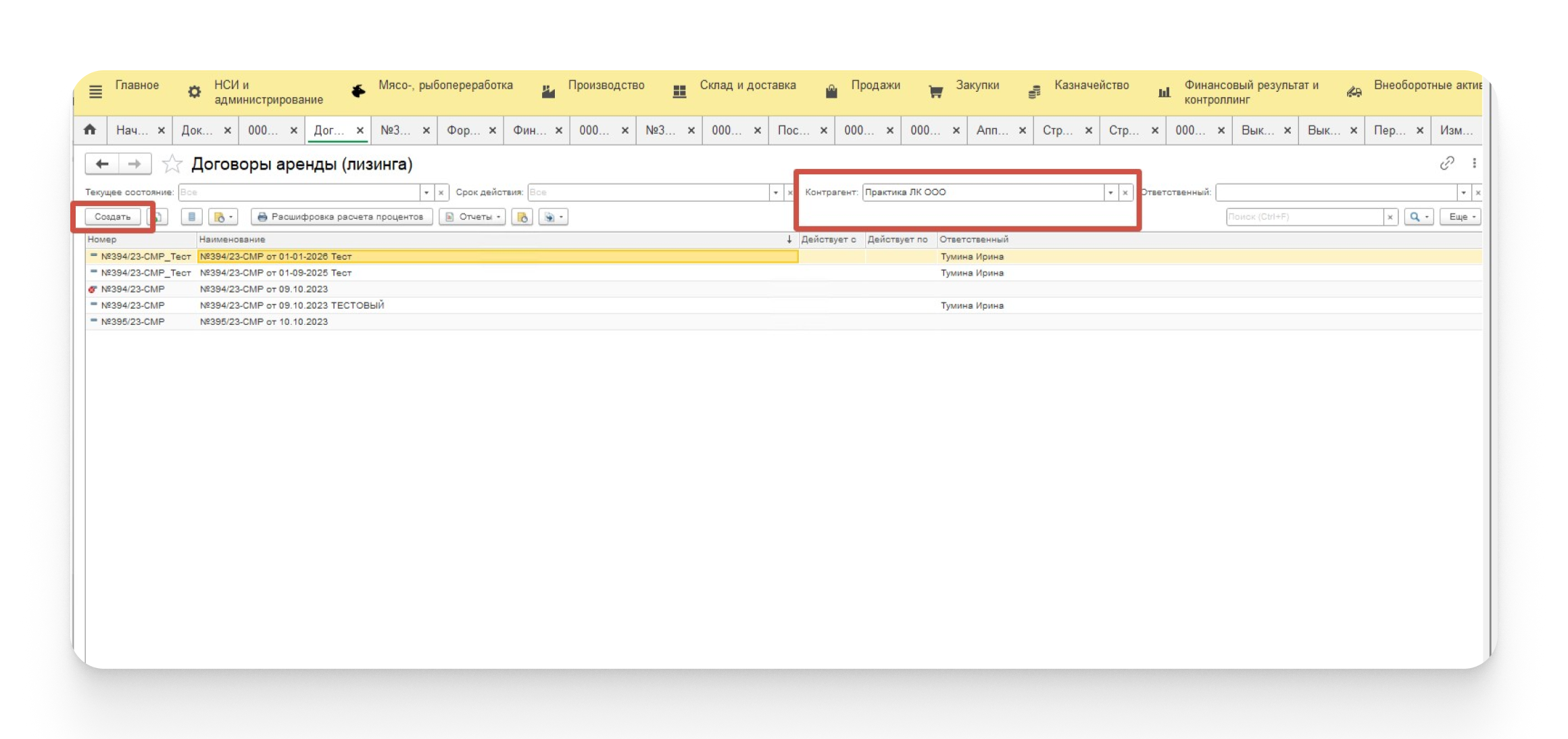

Договор — это центральный документ, который связывает весь бухгалтерский учёт по лизинговому имуществу: он хранит настройки отражения затрат, статью расходов, параметры расчёта налоговых активов и обязательств. Без договора система физически не даст оформить ни заявление на лизинг, ни поступление услуг, ни выкуп.

Создание договора начинается с выбора контрагента-лизингодателя:

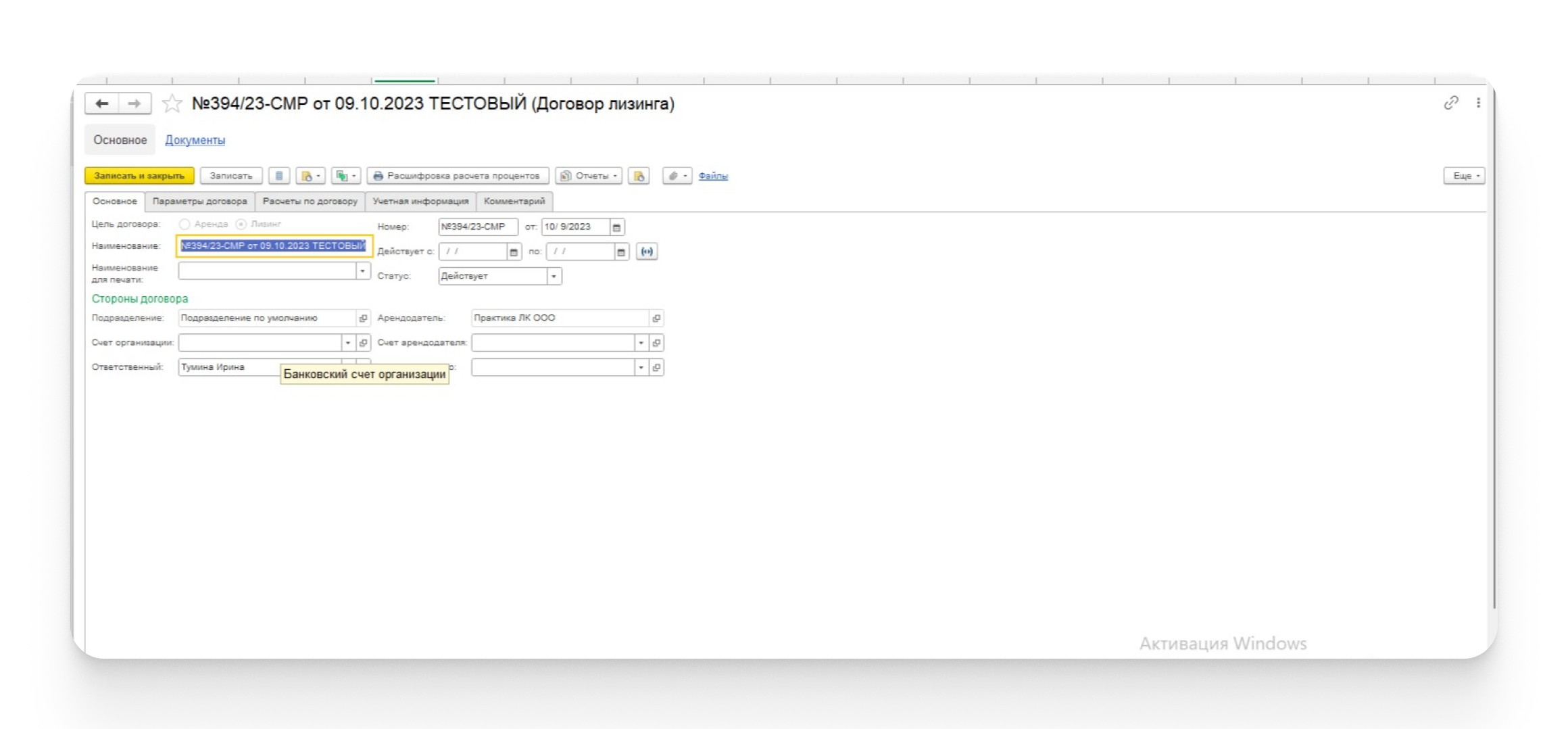

Заполняем вкладку «Основное»:

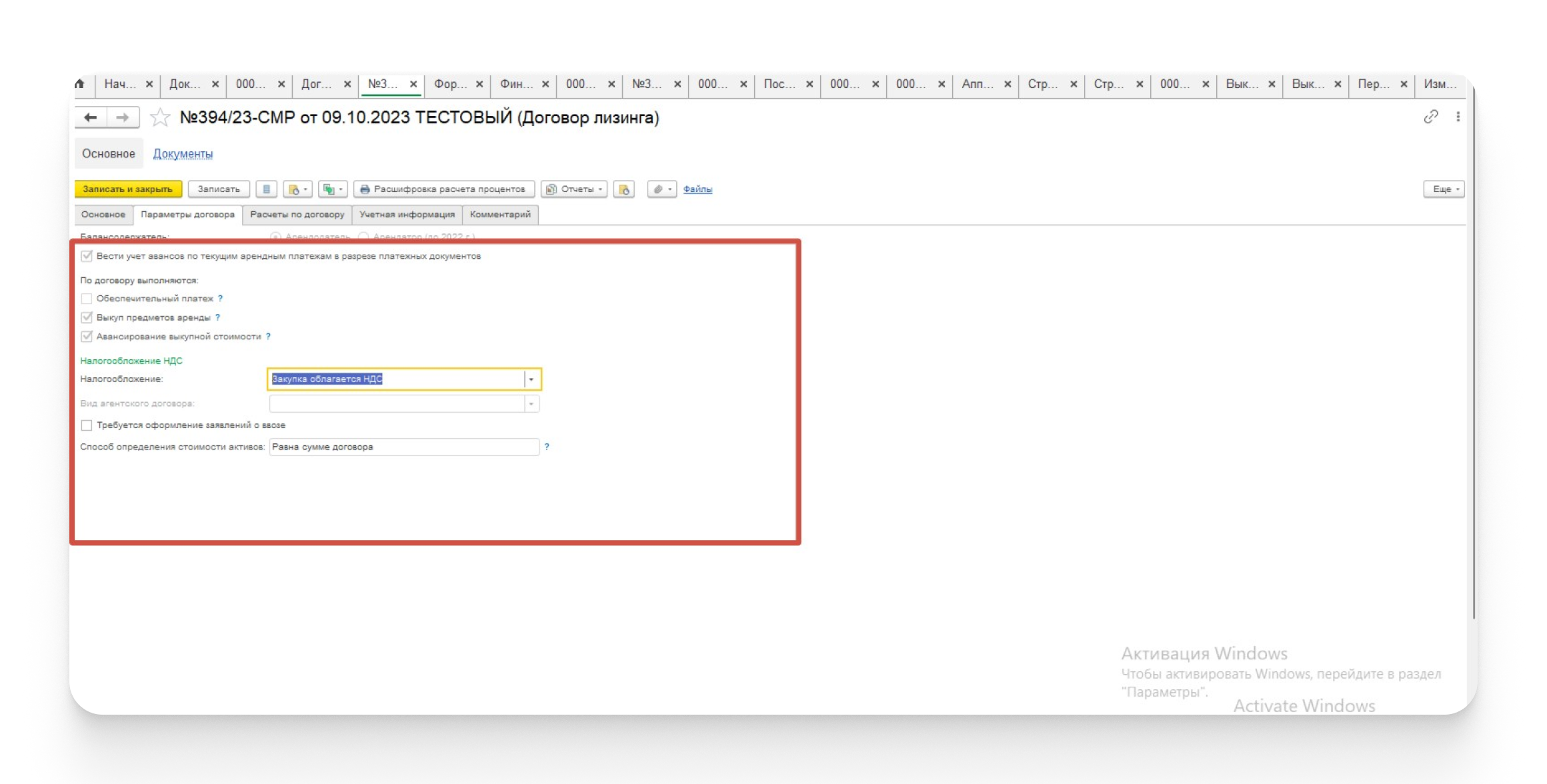

Особое внимание вкладке «Параметры договора»: здесь указывается, предусмотрен ли выкуп имущества, есть ли обеспечительный платёж, предусмотрен ли переход права собственности. Это влияет на то, как программы 1С сформируют проводки по всей цепочке:

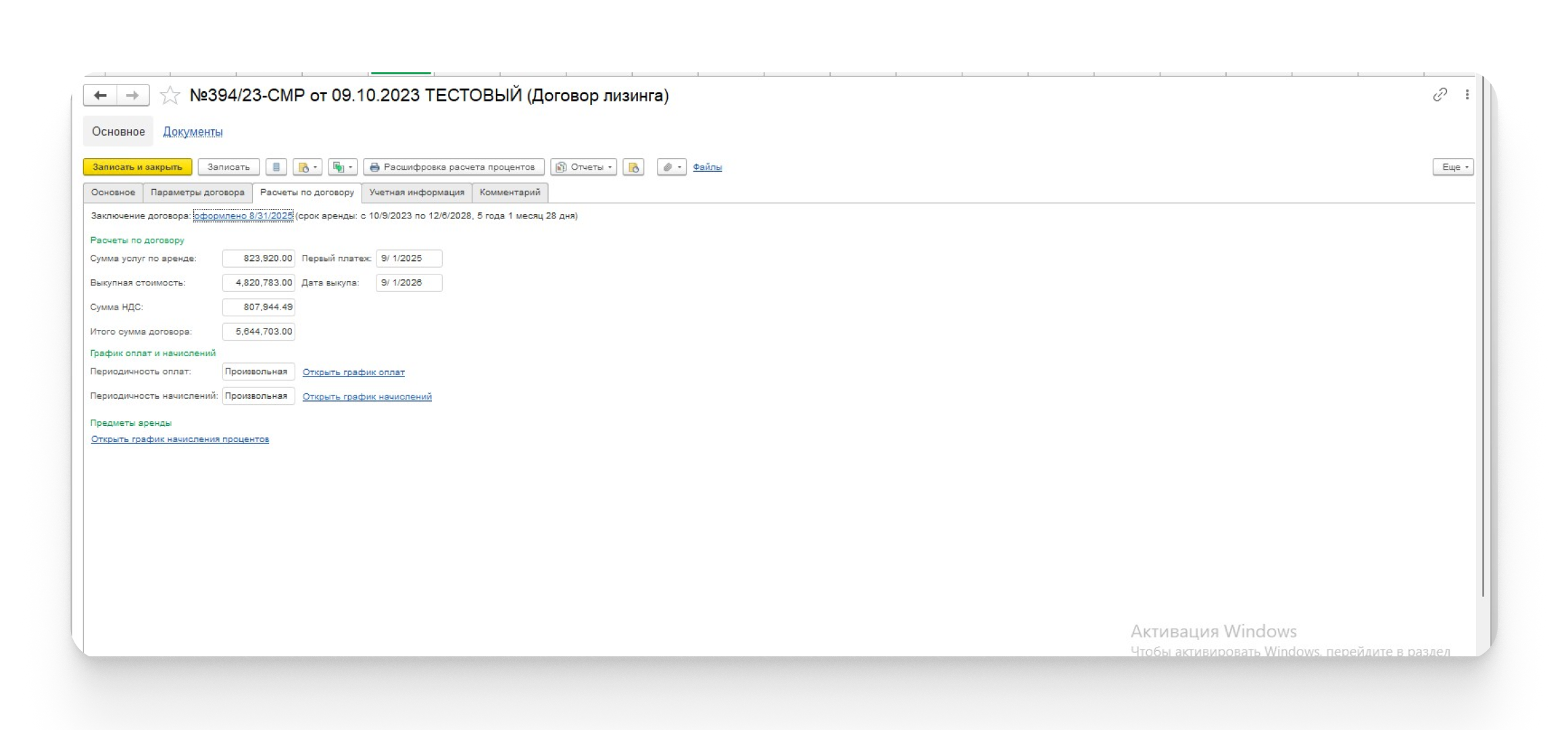

Где ломается: чаще всего забывают заполнить вкладку «Расчёты по договору». Она подтягивается автоматически из заявления. Если заявление не проведено, вкладка останется пустой, и все последующие документы будут создаваться с ошибками или вовсе не создадутся.

Вкладка «Расчёты по договору» заполняется автоматически после проведения заявления:

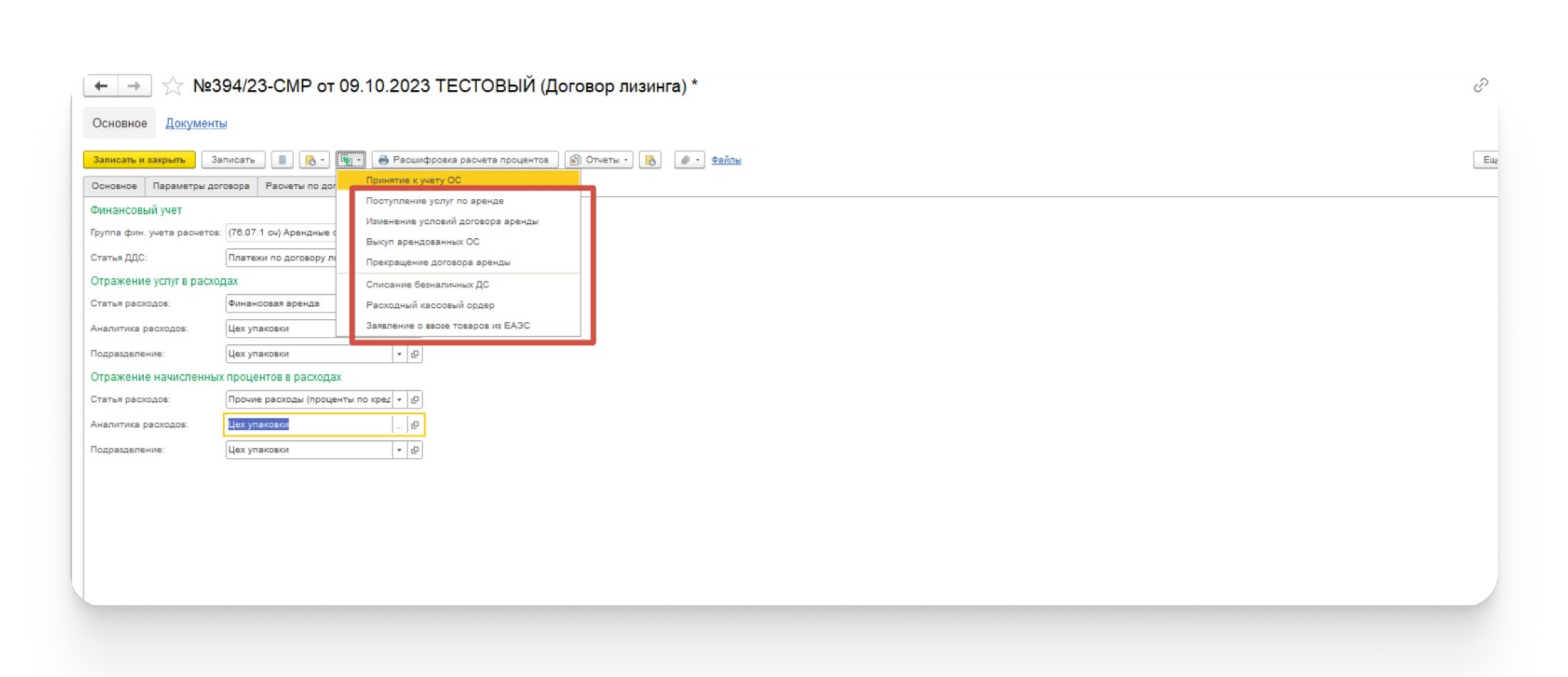

Из договора через кнопку «Создать на основании» формируются все последующие документы:

Заявление на лизинг и график платежей: откуда берётся весь расчёт

После договора — заявление. Здесь указывается конкретный объект аренды (ОС), его выкупная стоимость и, самое главное, график лизинговых платежей. Именно на основе заявления система автоматически заполняет расчёты по договору и «видит» все будущие начисления.

В нашем кейсе ОС уже числилось в остатках по прошлому периоду — то есть договор заключён раньше, чем началась работа в новой базе. В этом случае заявление не создаётся отдельно: данные подставляются программой автоматически на основании документа «Ввод остатков по арендным обязательствам». Это важный нюанс, если попытаться создать заявление вручную поверх остатков, получите задвоение обязательства.

Как правильно задать график платежей

Если ОС появляется в системе «с нуля», то заявление создаётся на вкладке «Расчёты по договору» кнопкой «Создать заявление». Два способа задать график:

- Регулярный — фиксированная периодичность (помесячно, поквартально), суммы одинаковые.

- Произвольный — суммы и даты разные. Заполняются вкладки «Графики оплат» и «Графики начислений» вручную. Если уже есть документ в Excel, система поддерживает загрузку по кнопке «Загрузить».

Где ломается: путают вкладки «Оплата» и «Начисления». Оплата — это движение денег. Начисление — признание расхода по услугам лизинга. Если даты расходятся (а в реальных договорах лизинга они почти всегда расходятся), вкладки нужно заполнять отдельно для каждой.

Документы движения: как не перепутать поступление, платёж и выкуп

Все первичные документы по лизингу создаются через кнопку «Создать на основании» из договора. Это критично: если создавать документы поступления напрямую из меню, привязка к договору и графику платежей не проставится автоматически.

Поступление услуг по аренде

Фиксирует начисление арендного платежа за период. Система сверяет дату документа с графиком платежей и автоматически подставляет сумму. Здесь формируются проводки по признанию расхода и отражению остатка обязательства.

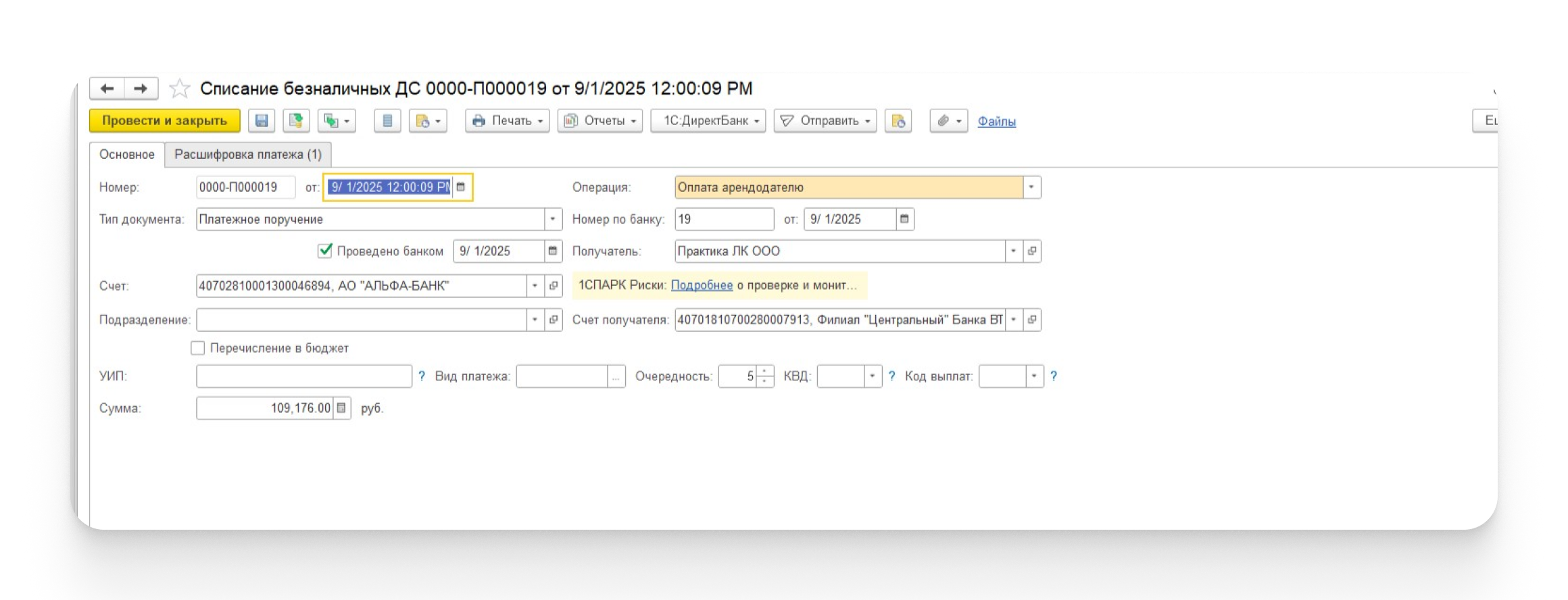

Списание безналичных денежных средств

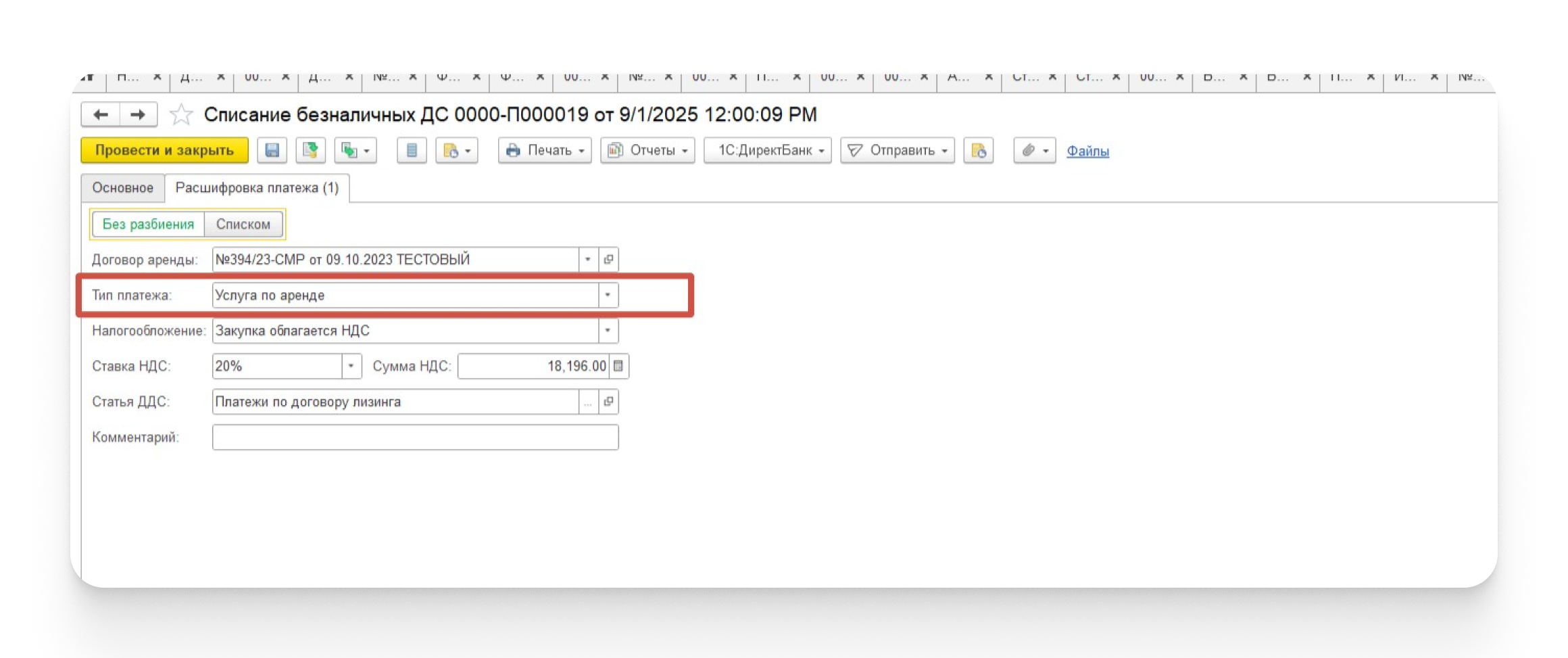

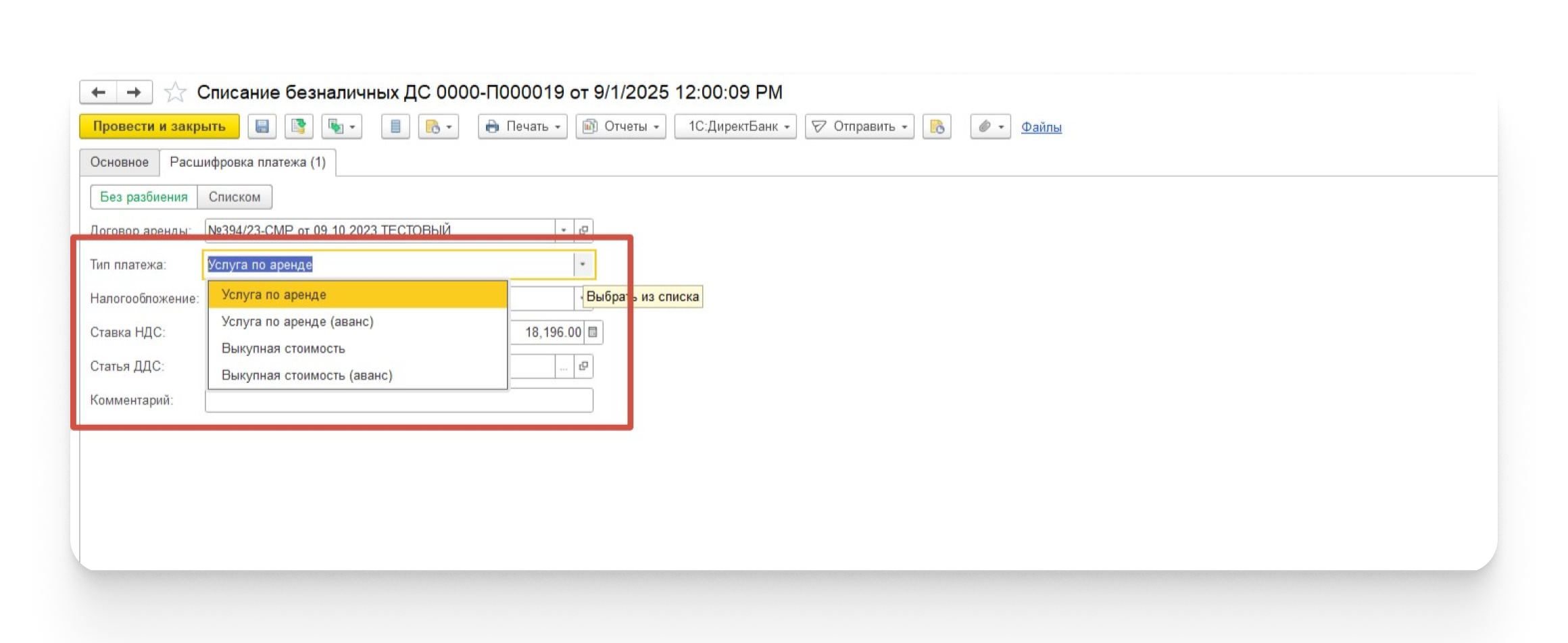

Сам платёж. «Арендная плата» — для регулярных платежей, «Выкупная стоимость» или «Аванс по выкупной стоимости» — если деньги идут в счёт выкупа.

Если оформляется платёж по выкупной стоимости, в типе платежа указываем «Аванс по выкупной стоимости» или «Выкупная стоимость» в зависимости от характера платежа:

Выкуп арендованных ОС

Переводит основное средство из аренды в собственность.

Ключевой нюанс, на котором спотыкаются чаще всего: документ выкупа не списывает деньги. Он только меняет статус актива в составе основных средств и переводит его на баланс лизингополучателя как собственность. Отдельным документом «Списание безналичных» с типом «Выкупная стоимость» нужно провести и сам платёж по выкупу. Если этого не сделать — деньги в системе уйдут, а задолженность перед лизингодателем останется висеть.

Принятие к учёту: когда его не нужно оформлять

В стандартном случае документ «Принятие к учёту» формирует записи по бухгалтерскому учёту ОС на балансе, стоимость ППА и запускает начисление амортизации ППА.

Если ОС поступило в прошлом периоде и уже введены документы ввода остатков по ОС — «Принятие к учёту» не оформляется. Данные уже есть в системе через остатки. Попытка создать «Принятие» поверх остатков даст задвоение актива и ошибки в регламентных операциях по закрытию периода.

Для работы с лизинговыми документами переходим: Внеоборотные активы → Аренда:

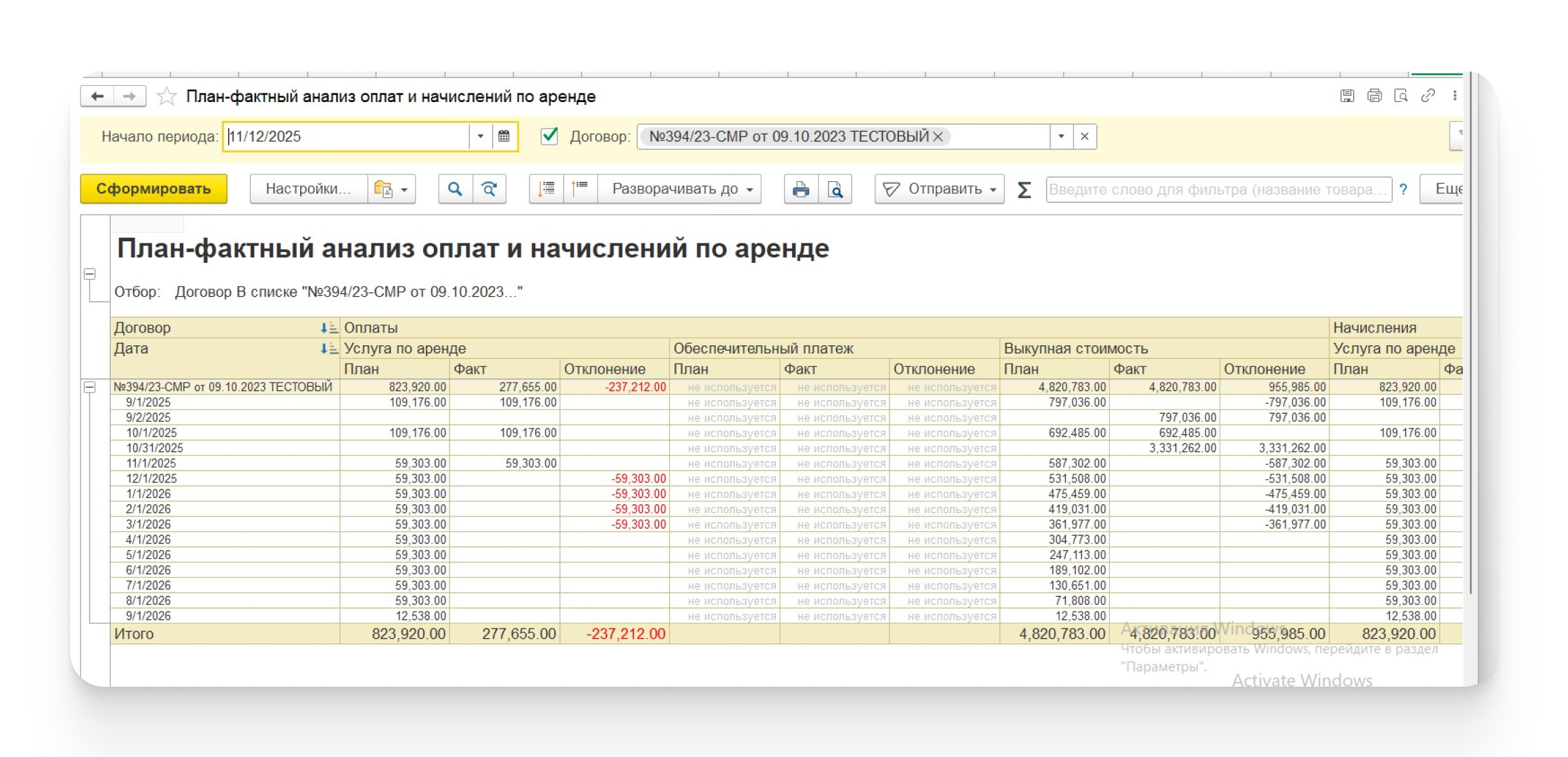

План-фактный анализ: как убедиться, что учёт сошёлся

По завершении всех операций проверяем результат через отчёт «План-фактный анализ оплат и начислений». Путь: Внеоборотные активы → Отчёты по ВНА → План-фактный анализ оплат и начислений.

Отчёт показывает в одном экране: какие платежи должны были быть начислены по графику, какие фактически начислены и оплачены, где есть задолженность. Просроченные суммы выделяются красным.

Почему это важно: без этого отчёта почти невозможно отследить состояние лизингового обязательства по нескольким договорам лизинга сразу. Ни оборотка, ни карточка счёта не дадут такой же быстрой сводки. В нашем кейсе именно план-фактный анализ выявил расхождение: один платёж прошёл с типом «Арендная плата» вместо «Выкупная стоимость». В учёте это означало, что деньги ушли, а задолженность по выкупу имущества не закрылась. Исправили документ — красный ушёл.

Что получил клиент

После того как настроили всю цепочку в правильной последовательности:

- Учёт стал корректным по ФСБУ 25/2018. ОС корректно отражается на балансе лизингополучателя, стоимость ППА рассчитана, амортизация начисляется автоматически.

- Ушла ручная работа бухгалтера. Суммы платежей подставляются из графика, документы поступления создаются из договора в один клик.

- Появилась прозрачность по лизинговым платежам. Через план-фактный анализ финансовый директор в любой момент видит состояние обязательства: что начислено, что оплачено, что просрочено.

- Закрылись расхождения с налоговым учётом. Корректная настройка статей расходов и вкладки «Учётная информация» исключила расхождения при расчёте налога на прибыль и вычету НДС.